En recettes et en dépenses, le budget comporte deux parties appelées sections : une section de fonctionnement et une section d’investissement. Il est éventuellement complété par des budgets annexes. Les pièces du budget sont présentées en annexe 3 de l’instruction codificatrice M9-6. Une pièce annexe au budget valorise les emplois mis à disposition de l’EPLE.

La structure du budget : service, domaine, activité. Un document de l’académie d’Aix-Marseille (01/14).

Le budget de l'EPLE, de sa préparation à son exécution : la fiche du film annuel sur le site de l’ESEN.

Un document d’information sur les documents budgétaires pour les membres du conseil d’administration : pédagogique.

La structure budgétaire.

Les sections.

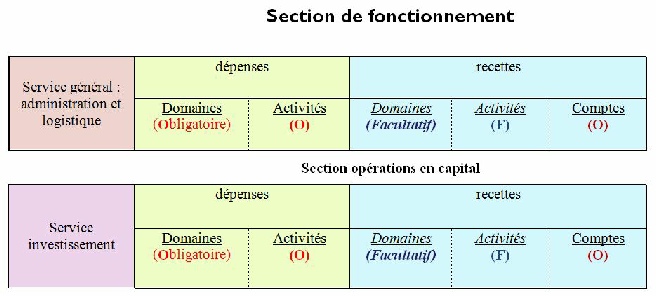

Le cadre budgétaire comprend deux sections : la section de fonctionnement, présentée par destinations, et la section d'opérations en capital. À la première section se trouve déterminé le résultat excédentaire ou déficitaire de la gestion annuelle, tandis que la deuxième section renseigne sur l'évolution de la situation patrimoniale de l'établissement.

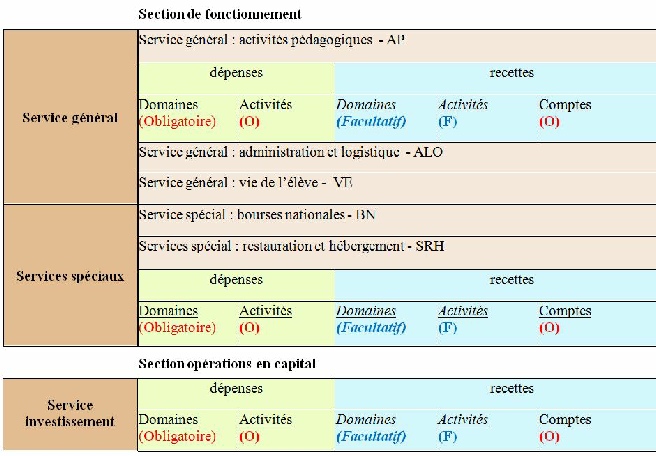

La première section décrit les opérations de dépenses et de recettes nécessaires au fonctionnement courant de l’établissement. Le résultat se traduit par un accroissement ou une diminution du total des capitaux de l'établissement. La section de fonctionnement est divisée en services généraux et services spéciaux dotés d’un ensemble de lignes de dépenses et d’un ensemble de lignes de recettes.

La deuxième section décrit les opérations affectant la composition du patrimoine : hormis le cas des apports en capital, il s'agit uniquement de modifications dans la répartition des éléments d'actif et de passif (transformation de disponibilités en titres par exemple ; inversement, lors de la revente des titres, le gain ou la perte résultant éventuellement de l'opération d'achat et de revente est décrit à la première section).

La deuxième section se borne donc à retracer les investissements effectués et leur mode de financement ainsi que les opérations liées aux sorties d’inventaires.

Les services

I - L a première section « fonctionnement »

Elle retrace les ressources et les dépenses du service général et des services spéciaux. L’individualisation prévue des dépenses et des recettes du service général s’effectue au sein des trois services généraux et le cas échéant de services spéciaux :

- le service général « Activités pédagogiques » (AP) sur lequel sont imputées les dépenses et constatées les recettes relatives à l’enseignement initial, à la formation continue et à l’apprentissage, aux stages et périodes de formation en entreprises, aux voyages scolaires et aux sorties pédagogiques notamment ;

- le service général « Vie de l’élève » (VE) sur lequel sont imputées les dépenses et constatées les recettes relatives à l’amélioration de la vie des élèves et des étudiants, aux actions visant la santé et la citoyenneté et aux actions mises en oeuvre à l’initiative des élèves, aux diverses aides sociales, à l’exception des bourses nationales ;

- le service général « Administration et logistique » (ALO) sur lequel sont imputées les dépenses et constatées les recettes relatives à la viabilisation, au fonctionnement, à l’entretien général et à l’administration de l’EPLE. Les opérations de sorties d’inventaires des immobilisations, d’amortissements, de provisions ainsi que les reprises des dotations sont aussi imputées sur ce service.

Chaque service général est composé d’un ensemble de lignes de dépenses et d’un ensemble de lignes de recettes. Des services spéciaux retracent en recettes et en dépenses les activités annexes mises en oeuvre par l’établissement.

Des services spéciaux sont créés chaque fois qu’il est nécessaire d’isoler des dépenses et des recettes du fonctionnement général de l’EPLE. Le service spécial des bourses nationales (service non doté de réserves) et le service de restauration et hébergement (service doté de réserves) seront, le cas échéant, créés dans chaque établissement. D’autres services pourront être créés afin de gérer des services mutualisés (exemple mutualisation des paies). Toutefois ces services ne seront créés que lorsqu’ils enregistreront des opérations qui n’ont pas trait aux activités principales de l’EPLE ou lorsqu’un texte le prévoira.

Le service spécial dispose d’un budget composé d’un ensemble de lignes de recettes et d’un ensemble de lignes de dépenses. Le service spécial doit couvrir ses charges par ses produits. Ainsi le service spécial doté de ressources spécifiques ou affectées ne peut avoir un montant de recettes nettes différent de celui des dépenses nettes, il est un service spécial sans réserves (exemple service spécial bourses nationales). Lorsque le service spécial assure la vente de prestations (exemple service de restauration et d’hébergement) ou la mutualisation de services (exemple service mutualisation paie) contre participations forfaitaires, il peut comptabiliser des recettes nettes différentes des dépenses nettes. Cette différence qui fait partie du résultat global de l’établissement sera, après le vote du conseil d’administration, affectée, éventuellement, à une subdivision du compte des réserves.

Le vote du conseil d’administration porte sur le montant global de chaque service. Le document budgétaire soumis au vote fait apparaître les origines des financements (en particulier ceux attribués par l’État, la collectivité de rattachement ou provenant de ressources propres) associés aux ouvertures de crédits nécessaires à l’exécution de la dépense.

Le conseil d’administration vote des crédits limitatifs pour l’ensemble des services à l’exception du service spécial qui retrace les opérations de restauration et d’hébergement dont les crédits sont évaluatifs.

En fin d'exercice, l'agent comptable procède à la sommation des charges et des produits des services spéciaux avec ceux des services généraux, en respectant le classement par nature de la nomenclature comptable de l'établissement afin de produire un résultat unique de l’exercice. Le conseil d’administration décide par un vote de l’affectation du résultat.

Le contenu des services

Chaque ligne de dépenses des services généraux ou spéciaux est divisée en domaines et activités auxquels sont associés, lors de la phase de liquidation, les comptes du plan comptable général (PCG). A chaque activité est rattaché un code de gestion. L’identification des services, des domaines et des activités est alphanumérique. Un « Domaine » et une « Activité » se définissent par un libellé et un code :

- Pour le « Domaine » : pas de nomenclature imposée en dehors des opérations particulières (variations de stocks, opérations de fin d’exercice);

- Pour une « Activité » : nomenclature proposée ou règles de codification.

Chaque ligne de recettes des services généraux ou spéciaux est divisée en comptes du plan comptable général (PCG) auxquels pourront être associés des domaines et des activités selon les mêmes principes de codification que ceux utilisés pour la dépense. Leur utilisation est cependant facultative.

Lorsque des domaines auront la même codification, ils permettront l’agrégat des dépenses ou des recettes.

Construction d’un code activité

L’utilisation d’un code activité est obligatoire en dépenses mais facultative en recettes

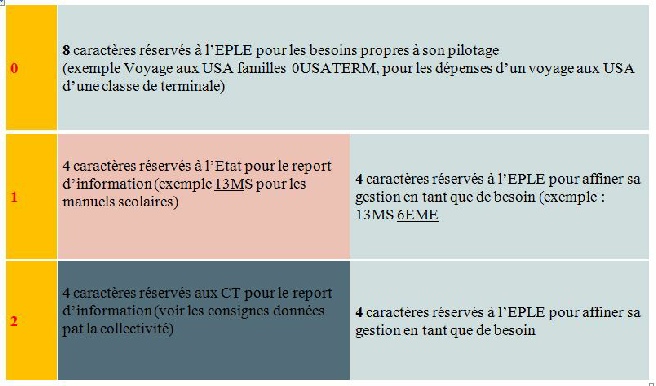

L’ensemble du code comporte 9 caractères maximum ; le code commence toujours par 0 ou 1 ou 2 selon le destinataire du compte-rendu de la dépense

• 0 = dépenses à l’initiative de l’EPLE

• 1 = dépenses relatives à l’état

• 2 = dépenses relatives à la collectivité

Exemples : des dépenses liées à la taxe d’apprentissage commenceront par le code 0 ; des dépenses liées aux stages en entreprises, projets d’établissement commenceront par 1; des dépenses liées aux aides régionales commenceront par 2. Il n’est pas possible d’en ouvrir d’autres, commençant par 3, 4… Les codes 1 et 2 sont saisis à la demande exclusive des financeurs.

Chaque ligne de recettes des services généraux ou spéciaux est divisée en comptes du plan comptable général auxquels pourront être associés des domaines et des activités selon les mêmes principes de codification que ceux utilisés pour la dépense. Leur utilisation est cependant facultative.

Tableau : codes d’activités destinés au report d’informations à destination de l’Etat pour l’exercice budgétaire 2018.

Tableau : nomenclature prédéfinie des domaines et des activités et lien avec le compte du plan comptable.

L’annexe 4 de l’instruction codificatrice M9-6 précise la codification retenue pour certains domaines et activités.

- Annexe 1 a : Codes d’activités destinés au report d’informations à destination de l’Etat

- Annexe 1 b : Nomenclature prédéfinie des domaines et activités

Attention à tenir compte des évolutions éventuelles de ces nomenclatures.

Le vote du conseil d’administration porte sur le montant global de chaque service. Le document budgétaire soumis au vote fait apparaître les origines des financements (en particulier ceux attribués par l’État, la collectivité de rattachement ou provenant de ressources propres) associés aux ouvertures de crédits nécessaires à l’exécution de la dépense. Le conseil d’administration vote des crédits limitatifs pour l’ensemble des services à l’exception du service spécial qui retrace les opérations de restauration et d’hébergement dont les crédits sont évaluatifs.

II - La section d’investissement

La section des opérations en capital comporte un ensemble de lignes de dépenses et un ensemble de lignes de recettes au sein d’un service unique. La structure de ces lignes est identique à celle décrite au paragraphe précédent.

Sur ces lignes de dépenses sont imputées essentiellement les opérations consécutives aux acquisitions des biens immobilisés.

Sur ces lignes de recettes sont enregistrées les recettes relatives aux apports, aliénations d'immobilisations, subventions d'investissement et autres recettes en capital.

Les Budgets annexes

La nature des missions d'un établissement ou son organisation particulière peut conduire à créer des budgets annexes au budget principal de l'établissement.

Les activités des centres de formation par l’apprentissage et celles des éventuels services de formation continue sont gérées au sein d’un budget annexe. Les mutualisations techniques (cuisine centrale, rémunérations, équipes mobiles) ou certaines activités annexes (restauration, hébergement) pourront être gérées en budgets annexes lorsqu’un service spécial ne sera pas suffisant et qu’il sera par exemple nécessaire de gérer des opérations en capital et que les réserves proviendront des différents contributeurs à l’action mutualisée.

Les budgets annexes sont adoptés par une délibération distincte de celle du budget principal dans les mêmes conditions que celui-ci. L'équilibre du budget annexe s'effectue et s'analyse dans les mêmes conditions que le "budget principal". Aussi avant de décider de gérer une activité particulière en budget annexe, le conseil d’administration sera informé des conditions de la viabilité d’une telle gestion et plus particulièrement de la capacité ou non pour cette activité annexe à couvrir son besoin en fonds de roulement par son fonds de roulement propre.

Le budget annexe est doté d'un cadre comptable complet identique à celui du budget principal, comprenant aussi bien les comptes de charges et de produits que les comptes de bilan, à l'exception des comptes financiers qui ne sont ouverts que dans la comptabilité générale du budget principal. Cette technique qui est une application du principe d'unité de caisse suppose l'existence dans la comptabilité distincte d'un compte de enregistrant les opérations de trésorerie (compte 185).

L'exécution des prévisions budgétaires d'un budget annexe fait l'objet d'un compte rendu financier spécifique qui fait toutefois partie du compte financier unique de l'établissement.

Le budget annexe est structuré en 2 sections : une section de fonctionnement et une section d’investissement. La section de fonctionnement est composée d’un service unique relatif à l’activité de ce budget comprenant un ensemble de lignes de dépenses et un ensemble de lignes de recettes. La structure de ces lignes : en domaines, activités, compte du plan comptable est identique à celles décrites pour les services du budget principal de l’établissement.

Passer d’un Service Spécial à un Budget Annexe.

Fiche technique de la DAF intitulée Comment passer d'un service annexe à un budget annexe. Ce document détaille les opérations relatives à cette transformation, complété d'une annexe listant les comptes susceptibles d'être repris en bilan d’entrée du nouveau budget annexe.

Budget annexe type :

La section d’investissement.

La section des opérations en capital comporte un ensemble de lignes de dépenses et un ensemble de lignes de recettes au sein d’un service unique. La structure de ces lignes est identique à celle décrite au paragraphe précédent. Sur ces lignes de dépenses sont imputées essentiellement les opérations consécutives aux acquisitions des biens immobilisés. Sur ces lignes de recettes sont enregistrées les recettes relatives aux apports, aliénations d'immobilisations, subventions d'investissement et autres recettes en capital.

Budget en mode RCBC

Mise à jour : 08/18